Un bilan est un document ťtabli ŗ la fin de l’exercice comptable. C’est une synthŤse qui donne une image de la situation patrimoniale de votre entreprise ŗ un moment donnť, dťcrivant les emplois (actif) et les ressources (passif). Mais comment lire, comprendre et analyser les diffťrents postes de ce document pour en tirer le meilleur parti?

Quelle est la structure du bilan?

En gťnťral, le bilan est structurť sous forme de tableau ayant 2 colonnes principales : celle des passifs et celle des actifs. Les totaux de chaque colonne du bilan doivent Ítre ťgaux pour que celui-ci soit ťquilibrť.

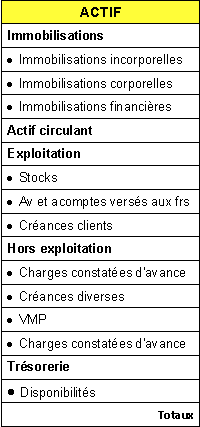

Que reprťsente la partie Actif?

La partie Actif du bilan est ce que possŤde l’entreprise. Cette partie indique les avoirs de l'entreprise ou plus gťnťralement l’utilisation de ses fonds. Ces actifs sont classťs par ordre de liquiditť, du moins liquide tels que les b‚timents, au plus liquide tel que l’argent liquide). Les catťgories peuvent Ítre les suivantes:

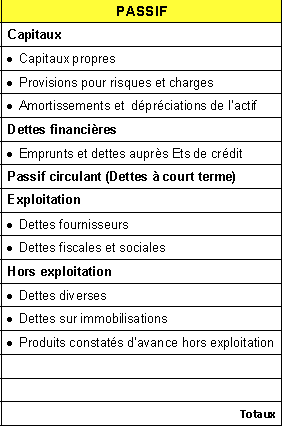

Que reprťsente la partie Passif?

La partie Passif du bilan regroupe toutes les dettes de l’entreprise, tous les “moyens” ŗ sa disposition pour financer ses actifs. Ces postes du passif sont classťs par ordre de liquiditť, de la mÍme maniŤre que l’actif, du moins liquide tels que les capital propre, au plus liquide tel que les dettes ŗ court terme. Les postes peuvent Ítre les suivants:

Comment lire le bilan et les 2 ratios clťs du bilan?

La premiŤre chose ŗ comprendre est le classement par ordre de liquiditť ou plus prťcisťment par ordre de long terme/court terme.

Les actifs et les passifs permanents ou long terme: les actifs permanents sont ceux dont vous disposez sur le long terme. Par exemple, les immobilisations sont destinťes ŗ servir de faÁon durable ŗ l'activitť de votre entreprise. MÍmes amorties, elles restent ŗ l'actif du bilan jusqu'ŗ leur cession ou mise au rebut. De mÍme, les passifs permanents comportent les fonds apportťs pour une longue durťe. Ils constituent les ressources stables de votre entreprise. Un ratio essentiel ŗ analyser pour toute entreprise est

le fonds de roulement (FR). Le FR est la diffťrence entre les ressources stables (les capitaux propres) et l’actif immobilisť. Le fond de roulement vous donne une image des ressources dont l'entreprise dispose ŗ moyen et long terme pour financer son exploitation courante.

Si le fonds de roulement est positif il va permettre de financer l’exploitation de l’entreprise, s’il est nťgatif l’entreprise pourrait connaÓtre des difficultťs pour financer ses dťpenses courantes d’exploitation...

Les actifs et les passifs ŗ court terme: ici on retrouve tous les ťlťments qui ont un cycle de courte durťe. Les plus importants sont les stocks, les crťances de vos clients, les dettes envers vos fournisseurs.

Autre ratio essentiel,

le besoin en fonds de roulement (BFR) est

†dťfini comme la mesure des ressources financiŤres qu'une entreprise doit mettre en œuvre pour couvrir le besoin financier rťsultant des dťcalages des flux de trťsorerie correspondant aux dťcaissements (dťpenses et recettes d'exploitation nťcessaires ŗ la production) et aux encaissements (commercialisation des biens et services) liťs ŗ son activitť.

Le besoin de trťsorerie est donc obtenu par diffťrence entre le FR et le BFR. Si votre FR est plus important que votre BFR, votre entreprise dispose d’une trťsorerie positive. Dans le cas contraire, votre trťsorerie est nťgative.

Cet article a-t-il rťpondu ŗ vos questions ? Si non, posez les nous en commentaires !